Vergessen Sie diese 2 wichtige Faktoren nicht in Ihrer Exitplanung

Bei der Erstellung Ihrer eigenen Exitplanung sollten Sie mindestens die folgenden zwei Faktoren berücksichtigen.

Bevor ich dazu komme, möchte ich Ihnen jedoch eine Frage stellen:

Mal angenommen, Sie verkaufen morgen Ihr Unternehmen und erzielen daraus einen Verkaufserlös von 1 Million Euro (netto nach Steuern). Was würden Sie damit tun?

Wenn ich an meine Mandanten denke, dann kommen Aussagen wie die folgenden:

_ Ich möchte die Welt bereisen

_ Ich möchte neue Hobbys angehen

_ Ich möchte junge Unternehmer als Investor fördern

_ Ich möchte soziale Projekte unterstützen

Meine Frau und ich in Südafrika

Das Leben bietet uns Gott sei Dank einen bunten Strauß an Möglichkeiten. Sie können frei wählen. Bei meinem letzten Vortrag sagte einer der Teilnehmer, er würde die Summe bei mir anlegen. Auch das ist denkbar :-)

Kommen wir zu den zwei Faktoren, die Sie bei Ihrer Planung im Blick behalten sollten.

Dafür ist es notwendig, Ihnen einige kurze Grundlagen in Form von Finanzwissen zu vermitteln.

Ich beeile mich damit, denn es lohnt sich dran zu bleiben.

# Faktor 1: Kosten

Gehen wir davon aus, Sie besitzen Finanzprodukte und darin enthalten sind Aktienfonds.

Ein solcher Aktienfonds kann eine Rendite von 6 % und mehr erzielen.

Wie hoch ist Ihre Rendite nach Kosten und Steuern?

Hier die vereinfachte Berechnung:

6 % Rendite

– 2 % Kosten

= 4 % Rendite

– 1 % Steuern

= 3 % Rendite (nominal)

– 2 % Inflation

= 1 % Rendite (real)

# Faktor 2: Inflation

Wie Sie aus der oberen Berechnung sehen können, bleiben nach Steuern nur noch 3 % übrig. Davon müssen Sie jetzt noch die Inflation abziehen.

Im Ergebnis erzielen Sie somit mit der Geldanlage eine magere Rendite von 1 % – dagegen steht das nicht zu unterschätzende Risiko von steigenden und fallenden Aktienkursen.

In meiner täglichen Praxis erstelle ich Berechnungen zur Rentabilität von Finanzprodukten. Solche Ergebnisse sind leider gängig. Und welche Auswirkungen diese mit sich bringen, möchte ich Ihnen anhand eines aktuellen Mandanten vom letzten Artikel aufzeigen.

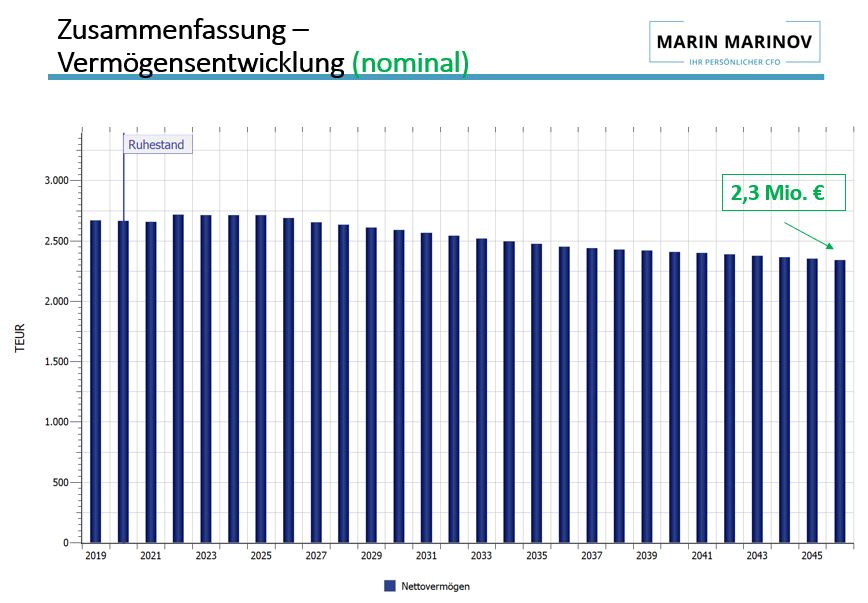

In der folgenden Grafik sehen Sie, wie sich das Vermögen des Mandanten über die Zeit hin entwickelt.

# Ergebnis beim Mandanten

Zum geplanten Endzeitpunkt hinterlässt der Mandant ein Nettovermögen von 2,3 Millionen Euro. So weit so gut.

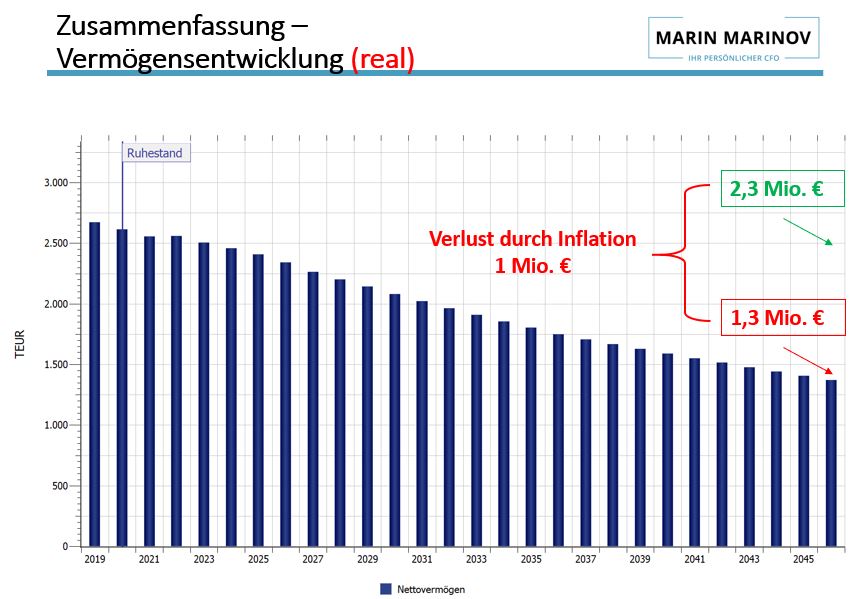

Wie sieht das Ergebnis nach Berücksichtigung einer Inflation aus?

Puh – das Vermögen schmilzt dramatisch um 1 Million Euro zusammen. Ein schleichender Prozess mit Folgen.

Jetzt sind wir wieder bei der Einstiegsfrage, was Sie mit 1 Million Euro anfangen würden?

Ich hoffe, ich konnte Sie zum Nachdenken anregen. Hier noch ein letzter Impuls:

Dem Mandanten bleiben am Ende 1,3 Millionen Euro übrig. Ihre Frage müsste jetzt lauten:

“Wieviel davon ist liquide und wie viel illiquide?” – Richtig, lieber Leser. Oder anderes ausgedrückt:

Hat der Mandant zu jedem Zeitpunkt genug Geld oder muss er sein geliebtes Haus verkaufen, um zukünftig seine Lebenshaltungskosten zu bestreiten?

Fazit

In diesem Beitrag habe ich mich auf 2 Faktoren konzentriert. Diese können erhebliche Einflüsse auf Ihren Exitplan haben. Nehmen Sie sich die Zeit und überprüfen Sie Ihre Ausstiegs-Strategie. Laut Albert Einstein ist die Zeit in der Finanzmathematik unsere beste Freundin. Nutzen Sie diese Erkenntnis für sich. In naher oder ferner Zukunft werden Sie es sich danken und können stolz darauf sein.

Wie Sie festgestellt haben, ist die Exitplanung nicht nur auf 2 Faktoren beschränkt. Viele weitere müssen sorgfältig berücksichtigt und abgewogen werden. Nur dann entsteht ein klares Bild der eigenen finanziellen Zukunft.

Auf meinem Blog finden Sie dazu viele weitere Beiträge, die Ihnen dabei helfen sollen.

Ihr

Marin Marinov