Haben Sie eine Exit-Strategie? Würden Ihnen 130.000 Euro jährliche Mieteinnahmen für ein sorgenfreies Leben ausreichen?

Stellen Sie sich vor, Ihre Arbeitstage als freiberuflicher Unternehmensberater sind gezählt. Sie sehnen sich nach Ruhe und Zufriedenheit. Geldverdienen ist Ihnen nicht mehr wichtig. Die Mieteinnahmen reichen doch für ein erfülltes Leben aus.

Denken Sie sich.

Bevor ich weitermache, lassen Sie mich kurz auf den Exit-Begriff eingehen.

Wie Sie wissen, geht es bei einer Exit-Strategie darum, seinem Leben eine entscheidende neue Richtung zu geben.

Ihre Motive kenne ich nicht. Nicht selten sind es heftige Erlebnisse.

Im privaten und beruflichen Umfeld versterben Ihnen lieb gewonnene Menschen. Ihnen wird bewusst, wie kurz das Leben in Wirklichkeit ist.

Ihre Eltern führen ein tristes Dasein als Rentner oder sind pflegebedürftig.

Ein Herzinfarkt zwingt Sie zum Umdenken oder Ihre Executive-Aufgaben haben Sie ausgelaugt.

Ihr Unternehmen bereitet Ihnen keine Freude mehr. Sie überlegen ernsthaft, ob Sie das Kaufangebot annehmen sollen, denn Ihre Kinder sind daran nicht interessiert.

Was auch immer es bei Ihnen sein könnte, Sie wünschen eine Veränderung. Ihre Finanzstärke schätzen Sie als gut ein. Und genau hier kommt der Knackpunkt: Wie gut ist diese wirklich?

Folgende Überlegungen sollten Sie jetzt anstellen:

Nehmen wir an, Sie sind 50 Jahre alt (das Durchschnittsalter meiner Kunden liegt bei 47-54 Jahren). In 5 Jahren planen Sie eine Veränderung.

Sie wollen ihre Arbeit nicht mehr gegen Rechnung eintauschen. Ihre neue Währung lautet ZEIT. Zeit für die Dinge, die Ihnen wichtig sind.

Sie haben Träume, die Sie bis dato haben vergraben müssen. Jetzt ist es an der Zeit, diese ans Tageslicht zu holen.

Doch Ihr Enthusiasmus bekommt schnell einen Dämpfer.

Auf Ihren Schultern sitzt ein kleiner Bösewicht, der Ihnen ständig ein schlechtes Gewissen ins Ohr säuselt:

„Vergiss Deine Träume. Sei doch nicht dumm. Du verdienst 240.000 Euro im Jahr. Darauf kannst du doch nicht verzichten. Mit 55 aufzuhören kannst du dir eh nicht leisten, bei deinem Lebensstil. Und was wird deine Frau davon halten? Sie wird dich bestimmt nicht unterstützen. Sicherheit steht bei ihr an erster Stelle. Lieber bis 65 arbeiten und dann genießen…“

Doch dieses Mal halten Sie dagegen. Ein lautes NEIN kommt über Ihre Lippen. Gedanken schießen Ihnen in den Kopf: Was ist, wenn meine Finanzstärke doch gut genug für einen Exit ist?

Alles, was ich tun muss, ist, mir Zeit frei zu schaufeln und mir einen Überblick zu verschaffen. Danach habe ich die erhoffte Klarheit und die negativen Stimmen verstummen für immer.

Also machen Sie sich ans Werk. Sie haben eine Checkliste erstellt und sitzen jetzt bei einem guten Kaffee an Ihrem Schreibtisch. Ihre „Finanzkram“-Ordner liegen vor Ihnen. Eine Vorfreude macht sich deutlich bemerkbar, aber auch die Angst, Fehler zu machen.

Als erstes müssen Sie eine kleine finanzmathematische Übung meistern. Diese geht wie folgt:

In 5 Jahren wollen Sie mit Ihrem aktuellen Beruf aufhören. Welches Vermögen brauchen Sie, um von 55 bis 90 davon leben zu können?

Das sind die Parameter:

Lebenshaltungskosten 84.000 Euro pro Jahr

Kapitalanlagezins 2 % pro Jahr

Haben Sie das Ergebnis?

Hier ist es. Das benötigte Startkapital mit Alter 55 sind 2.119.064,14 €

Sie brauchen also großzügig aufgerundet 2,2 Mio. Euro, um davon ein tolles Leben bestreiten zu können.

Jetzt wird´s leider etwas komplex.

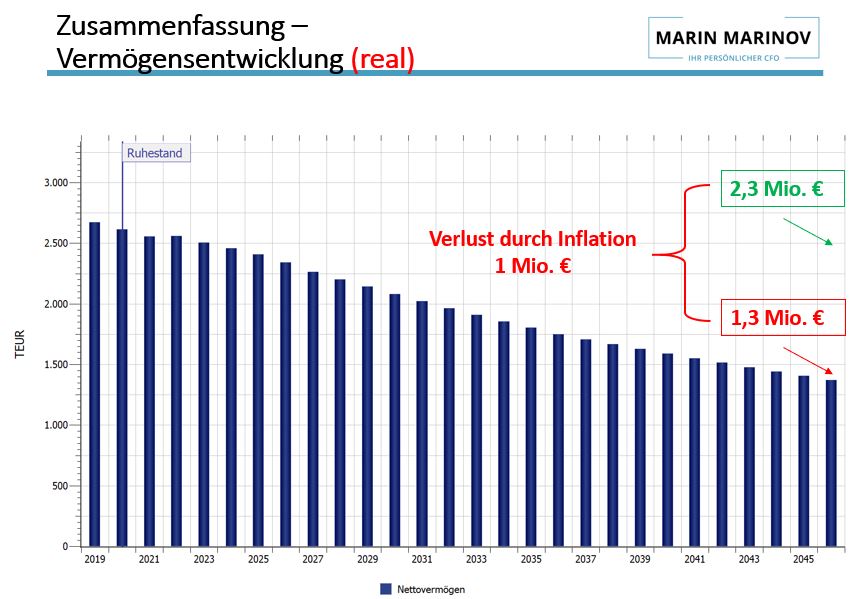

Ihre Ausgaben werden durch die Inflation teurer. Diesen Ausgleich sollten Sie berücksichtigen oder Sie nehmen diesen Verlust hin. Letzteres bedeutet, relativ einfach gesagt, sich jedes Jahr etwas weniger leisten zu können.

Hier eine kurze Übersicht, um die Auswirkungen einer Inflation zu verstehen.

Ausgaben in 2017: 84.000 Euro

Ausgaben in 2018: 85.860 Euro

Ausgaben in 2019: 87.393,60 Euro

> Die Ausgaben für Ihren Lebensstandard werden durch die Inflation verteuert. Möchten Sie Ihren Lebensstandard halten, müssten Sie somit Ihre Einnahmen entsprechend erhöhen.

Gerade bei Immobilienvermietungen sollte das möglich sein, nur private Investoren machen hier sehr viele Fehler.

Können Sie Ihre Einnahmen nicht erhöhen, dann sieht der Verlust ihrer Kaufkraft wie folgt aus:

Ausgaben in 2017: 84.000 Euro

Ausgaben in 2018: 82.352,94 Euro

Ausgaben in 2019: 80.738,18 Euro

Sie können also weniger ausgeben als das Jahr zuvor usw. Also weniger Restaurantbesuche, Urlaube etc. Und das von Jahr zu Jahr.

Sie haben jetzt ein gutes Bild der Konsequenzen vor Augen. Bei der eigenen privaten Liquiditätsplanung muss die Inflation unbedingt berücksichtigt werden. Sonst droht ein böses Erwachen.

An dieser Stelle wird der ein oder andere sicherlich das Argument vorbringen, die Inflation sei viel höher.

Man spricht von gefühlter Inflation.

Wie hoch diese tatsächlich ist, kann nur vermutet werden. Ich habe für meine eigene Planung trotzdem nur 2 % angesetzt, da mich 3 oder mehr Prozent demotivieren würden.

Schauen wir uns jetzt das Ergebnis des Kapitalvermögens mit Berücksichtigung der Inflation an:

Das sind die Parameter:

Lebenshaltungskosten 84.000 Euro pro Jahr (Ausgaben hier erfassen)

Kapitalanlagezins 2 % pro Jahr

Inflation 2 %

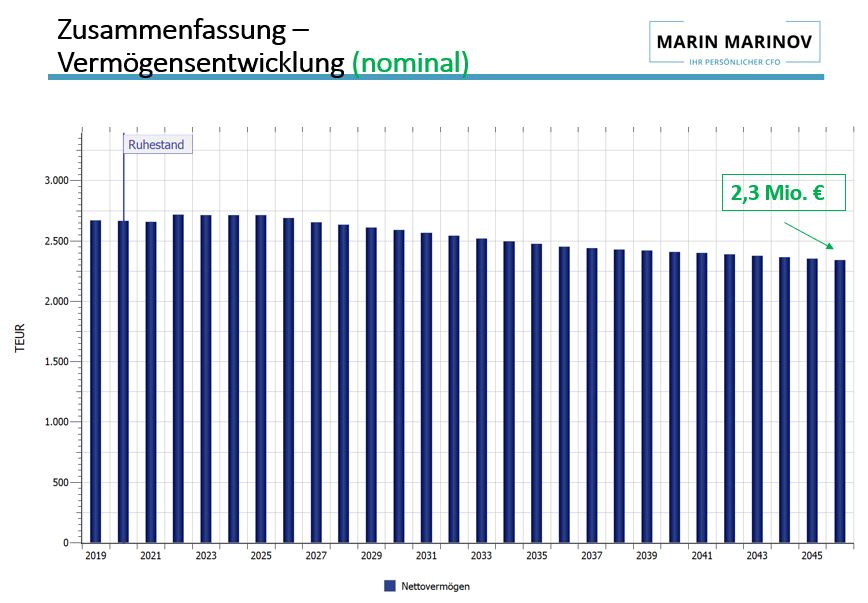

Benötigtes Startkapital mit Alter 55 = 2.908.680,04 €

Ach du meine Güte, was ist jetzt passiert?

Um die Inflation auszugleichen, benötigen Sie jetzt fast 800.000 Euro mehr Kapital. Doch es kommt noch schlimmer.

Denn das alles sind Nettowerte. Der Fiskus will ja auch noch einen Teil vom Kuchen. Stichwort Abgeltungsteuer.

Aber vielleicht sieht es bei Ihnen viel besser aus?

Oder Sie verzichten einfach auf 10 Jahre und springen schon mit 80 Jahren in die schwarze Box. Ich bitte den Sarkasmus zu entschuldigen, aber hier hilft nur Klartext.

Sie sehen, Sie haben also mehrere Optionen. Manche Menschen unterschätzen die Macht der Zahlen und Ausgaben. Und das kann bitter enden. Plötzlich muss das geliebte Ferienhaus verkauft werden…

Bei meinem Kunden haben die 130.000 Euro Mieteinnahmen übrigens wirklich nicht gereicht. Zumindest für vier Jahre nicht. Denn obwohl er nicht im Luxus schwelgt, hätte er für diese Zeit Liquiditätsunterdeckungen ausgleichen müssen. Das hätte einen Vermögensverzehr bedeutet. Und das will ja niemand.

In seiner Cashflowberechnung hatte er die Abgaben ans Finanzamt nicht berücksichtigt.

Trotzdem zieht er seinen Exit mit knapp 55 Jahren durch.

Der Verkauf eines Mehrfamilienhauses beschert ihm 2,2 Mio. Euro und somit ist genug Spielraum vorhanden, neben den weiteren Einkünften (Miete und Kapitalerträge), ein tolles Leben führen zu können.

Und der absolute Höhepunkt in diesem Fall war dann sein Anruf, in dem er mir mitteilte, sein Geld nicht unnötig liegen lassen zu wollen.

1 Mio. Euro möchte er in soziale Projekte investieren. Ein echter Held eben. Und smart noch dazu.

Für mich die absolute Erfüllung, diesen tollen Menschen bei seiner Reise begleiten zu dürfen.

Fazit

Ohne seine Ausgaben und sein Vermögen zu kennen, kann die Exit-Strategie wie ein Kartenhaus zusammenfallen.

Vorüberlegungen, etwa mit 55 anstatt mit 60 nur noch optional zu arbeiten, können Sie nur anstellen, wenn Sie absolute Klarheit oder entsprechend sehr viel Vermögen haben.

Die meisten kennen ihre Zahlen jedoch nicht.

Bei komplexen Vermögensstrukturen ist das auch kein Wunder. Nehmen Sie sich daher die nötige Auszeit und gehen Sie Ihre eigenen Zahlen durch.

Meine Zahlen kenne ich erst seit 6 Jahren.

Vorher war ich zugegebener Maßen faul und nicht wirklich interessiert. Bis ich ein heftiges „Ach-du-meine-Güte-Erlebnis“ hatte.

Manchmal braucht es einen solchen Dämpfer und für mich kam er genau richtig. Jetzt kann ich viel besser die Konsequenzen meiner Entscheidungen nachvollziehen. Das sorgt für Klarheit, Zufriedenheit und ruhige Nächte.

Wie steht es mit Ihnen und Ihren Zahlen? Haben Sie diese im Griff oder stehen Sie damit auf Kriegsfuß?

Photo by Adrianna Calvo from Pexels